你所购置的基金亦或是理财产品,究竟会亏损多少,是亏百分之五还是亏百分之五十呢,此问题的答案,在很大程度上就取决于你所挑选的是中高风险类还是高风险类产品。众多的人无法明晰这两者之间的差异区别,糊里糊涂地进行了购买操作,最终居然才发觉亏损的额度超出了自身能够承受的范围界限终点句号。

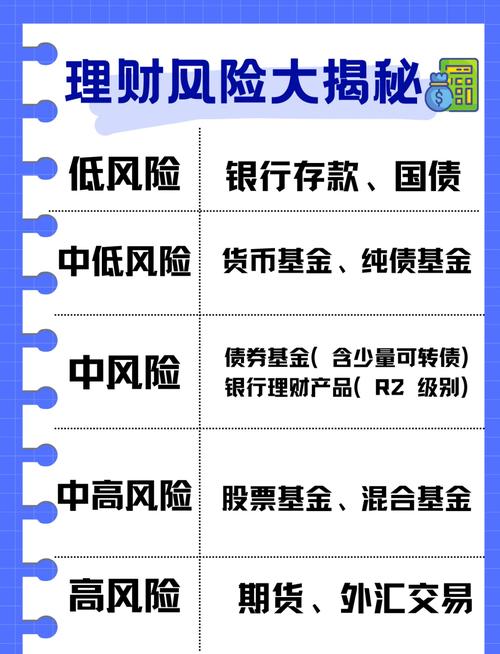

风险等级的官方划分

银行或者基金公司的产品页面那里,风险等级一般会被确切划分成从R1至R5这五个层级。中高风险所对应的是R4级,高风险对应的却是R5级,这可是监管部门要求机构必须得执行的评级标准。

并非随意进行这个评级的标注,是凭据产品的投资标的、历史波动率以及最大回撤等数据经由模型计算得出它。R4级产品的净值波动幅度常常比较大,R5级产品则存在可能面临本金严重亏损甚至于清算的风险。

投资标的的根本差异

存在这样一种情况,中高风险基金,它主要投资方向是股票,然而呢,它有可能会去配置一部分蓝筹股,或者在不同的各个行业之间进行分散操作。比如说有一只被评定为R4级别的混合基金,它的股票仓位大概会被控制在处于60%到80%之间的这个范围,而且其持仓呈现出相对较为分散的状态。

相对而言更为激进的是高风险基金的投资策略,它们有可能将投资集中于某一个单独赛道,或者运用杠杆、进行衍生品投资,比如说某些R5级的行业主题基金,会保持满仓运作状态,一旦行业碰到利空情况,净值就或许会在短时间之内呈现出断崖式下跌。

亏损概率与幅度的真实数据

依据历史数据可见,处于中高风险等级的产品,当遭遇市场形势欠佳之际,出现亏损幅度达百分之二十至百分之三十的状况是较为常见的。举例而言,在二零一八年熊市时期,平衡混合型基金(多数属于R4级)的平均下跌幅度就处于该区间范围之内。

在市场处于极端状况时,高风险产品的表现可要惨烈许多。就好比2024年初的时候有微盘股崩盘这种情况,部分处于R5级别的量化基金,在仅仅几周的时间里,净值就出现了暴跌,跌幅超过了40%,而且这一跌幅远远超过了同期中高风险产品的平均回撤幅度。

适合你的资金比例

针对普通家庭理财,给出这样的建议,投入中高风险产品的资金,不要超出你能够用来投资的资产的30%。这笔钱就算在短期内出现亏损,也不会对正常生活以及房贷车贷的偿还造成什么妨碍。

要是面对的是高风险产品,那投入比例就得更为慎重,一般建议控制在百分之五到百分之十的范围以内,甚至能用那种即便亏光了也不会心疼的状态去考量。这一部分资金更近似于一种针对超高收益的试探,而非稳健理财的办法。

银行理财的现实案例

当于银行那儿开展理财产品购买行为期间,你能够发觉R4级别的产品常常会以股指或者黄金这类波动幅度比较大的标的作为钩对象。举例来说,在2022年的时候,招行有一款R4级别的理财产品,因对权益市场进行了投资,进而出现了净值跌破1元的这般一种情形。

但凡是R5级别那种银行理财,其投资涵盖的范围常常要是更广一些,这里面包含私募债,还有未上市股权之类流动性欠佳的资产。一旦底层资产出现了问题,不但有可能亏掉本金,甚而至于还可能会面临没办法及时给赎回的流动性风险。

2026年市场的操作建议

处在当下这个时间节点,市场的不确定性依旧是存在着的。要是你所持有是那种普通的、具有中高风险性质的基金,在市场出现急速下跌情况的时候,是能够适度地进行补仓以此来拉低成本的,这是由于其分散配置的特性决定了它在很大概率上是能够跟着市场整体实现反弹的。

但是,要是你所握持的是具备高风险性质的单赛道或者高杠杆的产品,那么就需要去设置更为严格的止损线。举例来说,如果净值从高点位出现回撤,并且回撤幅度超过了25%,此时就应当重新去审视该产品的底层逻辑是不是已经发生了改变。

当你处于投资之际,究竟是更偏向于挑选那种稳稳当当的中高风险类型,还是会出于对高收益的向往而去孤注一掷地尝试高风险产品呢?欢迎于评论区域留言,将你的投资经历披露分享出来,要是你感觉这篇文章对你具备助益作用,那么请点赞并且分享给身旁的友人。