抖音平台24小时秒单自助网址揭秘:如何轻松享受24小时超低价?

一、抖音平台24小时秒单自助网址的崛起

随着短视频平台的快速发展,抖音已经成为众多品牌和商家争相入驻的战场。在抖音平台上,24小时秒单自助网址的兴起,为用户提供了全新的购物体验。这种网址能够在短时间内吸引大量流量,实现商品的高效销售。

24小时秒单自助网址之所以受到热捧,主要得益于以下几个原因:

1. 时间优势:24小时不间断的秒杀活动,满足了用户随时随地的购物需求。

2. 价格优势:超低价的商品吸引了大量消费者的关注,提高了转化率。

3. 便捷性:自助网址简化了购物流程,用户无需下载额外APP,即可参与秒杀活动。

二、揭秘24小时超低价的秘密

在抖音平台上,24小时超低价的商品是如何实现的呢?以下是几个关键因素:

1. 精准营销:商家通过大数据分析,精准定位目标用户,提高营销效果。

2. 供应链优化:商家通过与供应商建立紧密合作关系,降低采购成本,实现超低价销售。

3. 抖音平台扶持:抖音平台为优质商家提供流量扶持,助力其实现快速销售。

4. 用户互动:商家通过举办互动活动,提高用户粘性,进一步扩大销售规模。

三、如何利用24小时秒单自助网址提升购物体验

对于消费者来说,如何利用24小时秒单自助网址提升购物体验呢?以下是一些建议:

1. 提前关注:关注目标商家的24小时秒单自助网址,提前了解活动信息。

2. 快速下单:在活动开始后,迅速下单,避免错过超低价商品。

3. 精选商品:关注商品质量,选择性价比高的商品。

4. 购后评价:在收到商品后,及时评价,为其他消费者提供参考。

来源丨深蓝财经

撰文丨杨波

最近,争议挺多的,一个是新出的车载马桶专利,引发网友热议;另一个是资本市场,赛力斯市值从3000亿到1500亿“断崖式”下跌,仅用了7个月时间。作为跟鸿蒙智行绑定最紧密,被称为“华系最正宗”的车企,赛力斯这半年到底经历了啥?底层逻辑是什么?

(赛力斯A股)

1

车载马桶引争议,

每台车13.6万流向华为系

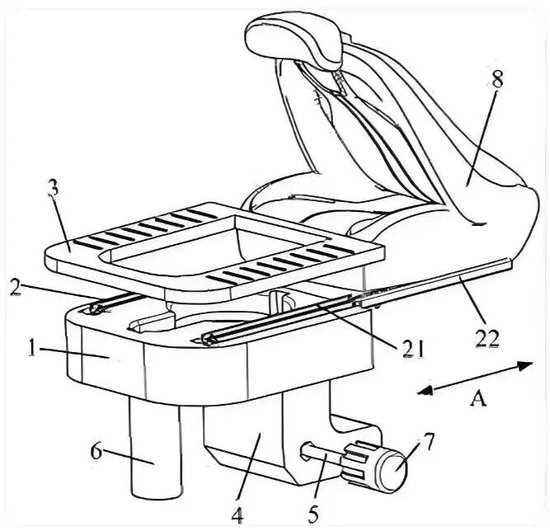

4月10日,赛力斯一项名为“车载便器及车辆”的实用新型专利获得授权,引发热议。

具体来说,设计者将马桶隐藏于座椅下方,采用滑轨式设计,使用时拉出,使用完毕后推回隐藏,具备除臭与排污系统。引发网友热议:“搭便车”这个词具象化了、这画面不敢看、真的可以在车上拉翔了...

事实上,极石汽车也曾提出过“车载马桶”的概念,但方案是在中央储物箱里收纳一个马桶圈,需要套一次性塑料袋使用,更像是一个便携式马桶的收纳方案。相比之下,赛力斯的方案在集成度和隐藏性上更进一步,被认为是目前最接近实用化的车载如厕解决方案。

可问题是,汽车上真的需要车载马桶吗?

你还别说,还真有这种场景:尤其是节假日,被堵在高速路上,有内急需求时,这个设计或许还真能解决“内急”的问题。但更多网友觉得,这种设计纯属“脱裤子放屁”。若真的遇到大塞车,在车上准备个一次性马桶,再加个移动帘子一遮,就能在户外解决问题了。“把翔拉在车上,想想就觉得恶心”,这或许也道出了很多网友的心声。

那么,赛力斯为什么还要申请这个专利?

这可能反映了国内汽车市场的竞争逻辑,已经从平台化、智能化等硬件层面,卷到了生活场景层面。有这个专利,并不代表一定会量产,还要根据市场需求来量产。

如果说,这个设计还有些奇葩,国内车企还有很多类似的设计。

去年,上汽为智己LS9车型设计了隐藏式淋浴花洒、10L可加热储水箱和可拆卸浴帘,号称户外也能实现洗澡自由。蔚来汽车发明了车载“足疗按摩”功能,该功能被集成到后排座椅下方,支持揉捏、推拿、指压等多种模式,并可联动座椅加热与腰部按摩。极氪MIX实现了车内打麻将、吃火锅功能……

至此,汽车已知可实现的功能包括:冰箱、彩电、影院、KTV、大沙发、足疗、按摩、洗澡、如厕、大床模式等,全齐活了……要不说,还是国内车企懂中国男性客户的需求,直接把KTV足疗洗浴保健全套搬进车里了啊!对此,凯迪拉克车主表示欢迎……

你们觉得呢?

很多人说赛力斯只是个代工厂,只有车载马桶这类“实用新型专利”。事实上,赛力斯最近还申请了“电池许用功率动态调节”“三电安全检测系统”“零重力座椅防脱离专利”“汽车空调HVAC系统”“电子机械制动控制系统”等专利。截至2025年12月,赛力斯研发人员达9019人,同比增长45.4%,占公司总人数的比例提升至41.1%。2025年研发投入125亿元,累计获得授权的专利有8046件。说赛力斯没有研发实力的,实属信口开河了。

但是也不得不说,赛力斯的采购,很大一部分要流向华为系。

据赛力斯H股招股书,2022-2024年赛力斯向其最大供应商(从事IT、通信和硬件设备”)的采购额分别为58亿元、72亿元、420亿元。市场普遍认为,该供应商就是华为系。2025年上半年,赛力斯又向上述供应商采购了200亿元;若按照问界2025年上半年交付的14.7万辆推算,大概相当于每卖出一辆车,对应13.6万元的华为系采购成本。按照赛力斯营收623.6亿元计算,相当于其营收的3成。

怎么看待这个问题?

相当于用高价的原材料,制造出能卖高价的汽车,而且市场能够接受。这不,2025年赛力斯的毛利率升至29.1%,比理想、小鹏、蔚来等新势力车企更高。

但是,毛利率新高了,并没有转化为归母净利润的新高。而且,过去半年以来,赛力斯市值从2025年10月3000亿的相对高点,一路下滑至如今的1500亿左右,跌幅很大。

近期,有投资者向公司提问,是否考虑与华为进行谈判,降低所谓“华为税”?4月13日,公司在互动平台回答表示,公司锚定高端智能电动汽车主航道,不断深化与华为的合作,坚持跨界融合,持续提升产品竞争力、品牌影响力和经营质量。意思就是,继续“抱紧华为大腿”。

2

三费高增长、计提等,

导致净利润负增长

3月30日晚,赛力斯发布2025年财报,全年实现营业收入约1650.5亿元,同比增长13.69%。归属于上市公司股东的净利润约59.6亿元,同比微增0.18%。

值得注意的是,赛力斯第四季度营收录得545亿元,单季度同比增长41.4%。从业绩表现看,是非常不错的。第四季度毛利率也达28.67%,基本保持了高毛利状态。

但是,净利润明显低于市场预期。赛力斯第四季度归母净利润仅为6.44亿元,同比大降66%。

毛利率很高,但是净利润很低,那问题肯定出在期间费用上。

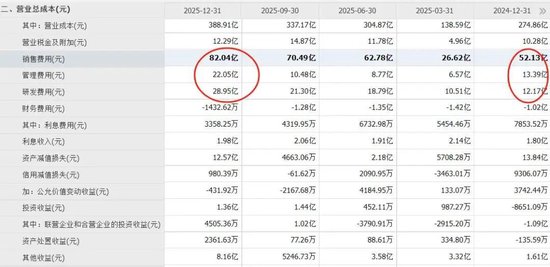

2025年第四季度,赛力斯销售费用、管理费用、研发费用分别录得82亿、22亿及23亿元,同比增长了58%、68%及137%,均高于营收增速。

此外,资产减值操作一般放在年底进行。2025年第四季度,赛力斯一次性计提资产减值12亿元,由此造成第四季度增收不增利的现象。

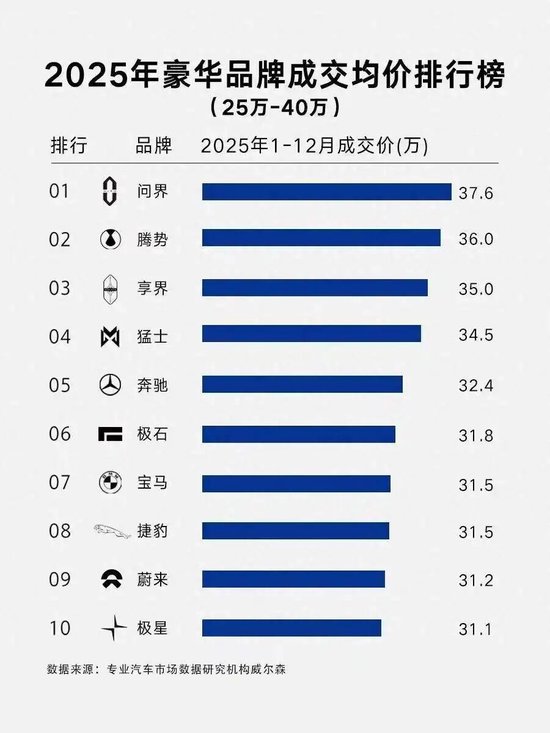

纵观2025年,赛力斯全年累计汽车销量达到了51.7万辆,其中新能源汽车销量47.2万辆,问界交付量42.6万辆。受益于高端车型问界M8、问界M9的放量,问界品牌的成交均价从37.7万元提升至39.1万元,同比增长3.7%;支撑全年毛利率稳步扩张至29.1%。

根据第三方机构威尔森的统计,在2025年中国市场汽车品牌成交均价排行榜中,问界均价约为37万元,位居第一。奔驰均价32.4万元,宝马均价31.5万元,奥迪跌出前十。不过这个榜单也有一定误导性,像极星和极石这类品牌,销量太低,不具备参考性。

但问界这个成绩的含金量,是实打实的。

从销量来看,问界达42.6万辆。作为对比,2025年奔驰、宝马、奥迪在华销量分别为57.5万辆、62.55万辆和61.75万辆。以这个榜单来看,从均价来说,问界比奔驰平均还高5万元。

尽管很多人依然不认可问界是豪华品牌,经常用“小康”“赛力斯”“1.5T增程器”来调侃问界,但37万元的品牌均价,也是42万用户真金白银“投票”出来的结果。

今年一季度,中国汽车产销分别完成703.9万辆和704.8万辆,同比分别下降6.9%和5.6%。国内汽车消费市场总体承压。但根据赛力斯的产销快报,1-3月问界系列累计销量达7万辆,同比增长55%;在去年同期较高基数的基础上,依然保持了快速增长态势,表现依然不错了。

今年赛力斯销量能不能达成目标的两大关键底牌已经露出:新一代问界M9和全新问界M6。问界M6已经预热了很久,而且小定不错,初具爆款潜质,将于4月22日鸿蒙智行春季新品发布会正式上市。新一代问界M9已经公布外观,上市时间也日益临近。

那么,你们觉得赛力斯今年能成功突围,销量突破55万、销售均价突破40万元吗?

3

国际大行看空,

估值被“断崖式”下调

既然业绩不算差,甚至还在大幅增长,资本市场为啥突然不买账了?从之前的追捧断崖式转变为“抛弃”?

第一个惊雷是去年11月6日,花旗发布研报,将赛力斯A股评级由“中性”下调至“卖出”;目标价下调约22%至129.1元人民币,理由为盈利预测下调及H股上市带来的股本摊薄效应,同时判断公司黄金车型周期临近尾声。该行同步给予赛力斯H股“中性”评级,目标价140.4港元。此时,赛力斯A股股价还在142元/股;H股在120元/股左右。

(赛力斯H股)

可不得不说,外资大行的影响力还是很强的。从那以后,赛力斯股价就加速调整了。

到了今年2月26日,花旗“梅开二度”。

这次,花旗下修了对赛力斯的盈利预测:将公司2026/2027年销量预测分别下调17%/19%至55.8万/61.8万辆,带动营收分别下修15%/17%至1830亿/1997亿元,净利润分别下修15%/18%至106.78亿/129.82亿元。但同时,花旗认为赛力斯毛利率还将上升0.5-0.9个百分点,至29.3%-29.8%。

花旗最终将A股目标价从129.1元大幅下调至88.1元,H股目标价从140.4港元下调至98.9港元。对应2026年仅14倍PE。

当时,花旗的逻辑:一是1月销售疲软,且行业景气度下行;二是车型周期老化,且增程式电动车赛道进入红海阶段;三是在行业竞争加剧背景下,赛力斯同样面临“保销量”还是“保盈利”的两难选择——保住销量可能要降价,利润就会受影响;保住盈利,销量可能又上不去。

但这份研报同样引发了巨大的争议。

一方面,花旗认可未来2年赛力斯的盈利能力,认为今年净利润将达到106亿元,相比于2025年增长79%(2025年为59.57亿元);且2027年将达到129亿元。但却大幅度调低了估值,断崖式降至14倍——这比、等当前估值还低。

尽管赛力斯业绩仍保持高速增长预期,但市场对其估值逻辑发生了根本性改变,那么股价就会出现大幅度回撤。

不得不说,花旗的逻辑,对机构投资者的投资决策影响巨大;这可能也是赛力斯最近半年股价跌跌不休的内在逻辑。

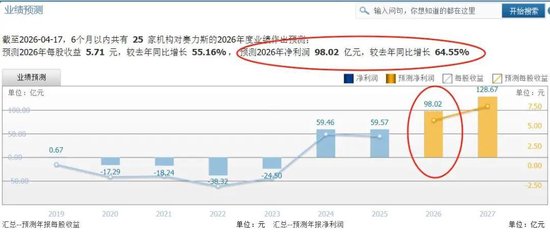

数据还是显示,近6个月25家机构对赛力斯2026年净利润预测的平均值是98亿元,同比增65%。那么,花旗的盈利预测(106亿)实际上比25家机构预测平均值(98亿)更高。

这就是显得“很割裂”的地方——机构们都很看好今年赛力斯营收、净利润创新高,净利润今年普遍预测达到百亿,但是估值却被“断崖式”调低了。